Porównywarka OC AC - ubezpieczenie auta w 4 minuty!

Ubezpieczenie od 201 zł? Sprawdź darmową porównywarkę OC! 1 formularz, 4 minuty, do 70% oszczędności!

Ubezpieczenie od 201 zł? Sprawdź darmową porównywarkę OC! 1 formularz, 4 minuty, do 70% oszczędności!

Szybko. W kilka minut możesz zaoszczędzić nawet na 100 litrów paliwa.

To proste. Aby skorzystać z mocy naszej porównywarki, uzupełnij puste pola Twoimi podstawowymi danymi i parametrami auta. Potem kliknij przycisk, aby wysłać formularz. To koniec Twojego trudu, bo totalnie zautomatyzowaliśmy porównywanie cen ubezpieczeń.

Na podstawie formularza nasza porównywarka OC i AC żwawo pobierze aktualne oferty ubezpieczeń z polskiego rynku. Zanim je zobaczysz, inteligentny system wyselekcjonuje najbardziej opłacalne. Efektem tej ekspresowej analizy, która zajęłaby przeciętnemu kierowcy wiele godzin, będzie lista ofert. Wybierzesz z niej najlepsze ubezpieczenie – najtańsze OC i odjazdowe AC.

Zainwestowaliśmy w skomplikowany system teleinformatyczny i intensywnie współpracujemy z największymi firmami ubezpieczeniowymi, takimi jak Link4 czy PZU, aby udostępniać Ci za darmo porównywarkę ubezpieczeń samochodowych.

Nasza bezpłatna porównywarka jest połączona z systemami ubezpieczycieli, dzięki czemu pokazuje zawsze aktualne ceny. Pomyśl tylko, ile zajęłoby Ci obliczenie składek od co najmniej 15 firm ubezpieczeniowych. Dzięki automatyzacji porównywarka stawek OC i AC błyskawicznie pobiera wyceny od konkurencyjnych firm.

Jeśli założysz bezpłatne konto, uzyskasz dostęp do jej wszystkich opcji. Zarejestrowani użytkownicy mogą korzystać m.in. z funkcji zapamiętywania wprowadzonych danych.

Wyobraź sobie, że w styczniu dzięki zakupowi OC przez porównywarkę zaoszczędziłeś/-aś 293 zł. Teraz chcesz kupić AC, bo sąsiadowi spod bloku ukradli auto. Zaloguj się na konto i od razu włącz obliczanie składki ubezpieczenia. Formularz zapamiętał podane przez Ciebie dane. Jeśli są identyczne, możesz od razu porównywać oferty autocasco.

Na wysokość składki ubezpieczenia OC i AC ma wpływ wiele czynników, wśród których niektóre są bardziej dominujące. Czynniki można podzielić na parametry samochodu i dane kierowcy.

1. Wiek kierowcy

Młody kierowca to większe ryzyko szkody.

2. Marka i model samochodu

Najwięcej zapłacą właściciele BMW.

3. Doświadczenie za kółkiem

Długa praktyka obniża cenę OC

4. Liczba wyrządzonych szkód

Każdy rok bezszkodowej jazdy to ok. 10% dodatkowej zniżki.

5. Miejsce zamieszkania

OC jest droższe dla mieszkańców dużych miast.

6. Pojemność silnika

Wyższa prędkość oznacza zwiększone ryzyko wypadku.

7. Stan cywilny i posiadanie dzieci

Statystycznie rodzice jeżdżą bezpieczniej.

8. Przebieg

Determinuje stan techniczny samochodu.

846 zł – to średnia składka z rocznej umowy OC komunikacyjnego w czerwcu 2020 roku według danych Mubi. Z kolei analizy porównywarek ubezpieczeń samochodowych pokazują, że stawki OC wzrastały z miesiąca na miesiąc w pierwszej połowie br. W skali całego roku różnice między średnimi cenami OC wyniosły jednak zaledwie kilkadziesiąt złotych

Wniosek jest prosty: ceny OC samochodu ustabilizowały się.

Czy to cisza przed burzą w 2020? Dlaczego porównywarki OC i AC straszą podwyżkami?

Martwisz się, że do końca 2020, kiedy podpiszesz nową umowę ubezpieczenia, ceny OC katastrofalnie wzrosną?

Czy wiesz, że średnia cena OC w czerwcu 2020 jest wyższa w porównaniu do maja 2020 aż o… 3 zł? Według danych porównywarki Mubi z czerwca 2020 roku średnie stawki ubezpieczeń OC są nadal stabilne.

Formularze porównywarek ubezpieczeń różnią się od siebie m.in. liczbą i wnikliwością pytań. Różnice w cenach podanych w tabeli zależą także od profilów klientów – może się zdarzyć, że kierowcy korzystający z danego narzędzia mają sporo kolizji na kontach. Porównywarka OC i AC nie powiększa wysokości składki OC prowizją dla siebie. Korzystając z porównywarki, unikasz ponoszenia kosztów pracy agenta ubezpieczeniowego.

W optymistycznej prognozie na kolejne miesiące wspierają nas również niektóre statystyki policyjne.

2019 obfitował w prawie 1386 wypadków drogowych mniej niż 2018 – podają dane Polskiej Policji. Entuzjazm ten studzi jednak Grzegorz Prądzyński, prezes Polskiej Izby Ubezpieczeń, który powiedział, że w najbliższych miesiącach liczba wypadków drogowych może wzrosnąć ze względu na powrót Polaków do aktywności sprzed wybuchu pandemii. Zatem jeśli wzrośnie liczba wypadków, a co za tym idzie – liczba wypłacanych przez ubezpieczalnie odszkodowań, istnieje ryzyko wzrostu cen ubezpieczeń komunikacyjnych.

Rok 2020 jest dosyć niepewny dla kierowców. Wydatki na utrzymanie pojazdu i koszty jego eksploatacji mogą wzrosnąć, chociaż w tym momencie zmiany w cennikach ubezpieczycieli nie są zauważalne.

Aż 25% więcej za ubezpieczenie OC płaci statystyczny wrocławianin od opolanina, który wydaje na OC samochodu 783 zł. Gdyby ułożyć ranking cen OC komunikacyjnego w miastach wojewódzkich, stolica Dolnego Śląska ze średnią składką w wysokości 1045 zł zajęłaby ostatnie miejsce. Ponad 250 zł mniej za OC zapłacą osoby mieszkające zaledwie ok. 90-100 km dalej – w Opolu.

Drogo jest także nad morzem. Gdańscy kierowcy zapłacili średnio 1037 zł za OC. Dla porównania: średnia stawka za OC auta w Polsce wynosi około 850 zł. Mniej płacą mieszkańcy Kielc i wspomnianego Opola oraz Rzeszowa.

Jeśli mieszkasz w małej miejscowości pod miastem wojewódzkim, prawdopodobnie zapłacisz mniej. Wyobraź sobie, że masz bliźniaka w identycznej sytuacji życiowej, ale zameldowanego we Wrocławiu. Ty zamieszkujesz w Sośnicy oddalonej od wrocławskiego centrum o 23 km. Twój bliźniak zapłaci za OC… 46 zł więcej.

Różnice w cenach OC w miastach Polski pojawiają się przez różnice w:

Dlatego krakowianin mieszkający w głośnym i ruchliwym centrum zapłaci więcej niż mieszkaniec mniej rozgałęzionego Opola, ale mniej od warszawiaka.

Firmy ubezpieczeniowe obliczają składkę ubezpieczenia OC między innymi na podstawie adresu zameldowania lub adresu zamieszkania kierowcy. Niektórym wystarczy wyłącznie:

Z tego powodu w naszej porównywarce prosimy Cię o podanie pełnego adresu. Dzięki temu system podsunie Ci najkorzystniejsze oferty. Możesz zignorować tę sugestię, lecz jeśli pominiesz niektóre dane, możesz wyminąć korzystną stawkę OC.

Dzięki podaniu fałszywych danych w porównywarce OC/AC zaoszczędzisz na składce? Nie, bo po wykryciu nieprawdziwych informacji firma ubezpieczeniowa może przeliczyć Twoją składkę i żądać uregulowania różnicy. Ma prawo również do wypowiedzenia umowy.

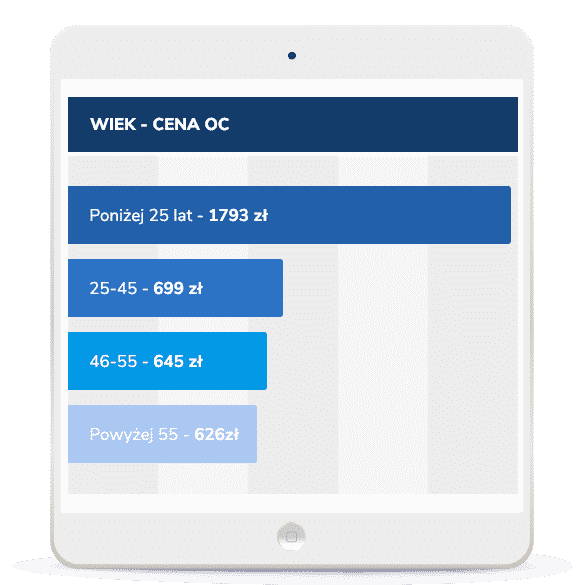

Cena OC a wiek kierowcy - porównanie

20-latek zapłacił o 1167 zł więcej za ubezpieczenie OC niż 60-latek. Wyższe ceny ubezpieczeń dla młodych wynikają ze statystyk, w których za liczbami kryją się tragiczne zgony.

Kierowcy w wieku od 18 do 24 lat jeżdżą brawurowo i za szybko, zupełnie nie dostosowując prędkości do warunków na drodze i ignorując znaki drogowe. Ta grupa wiekowa ma najwyższy wskaźnik liczby wypadków na 10 000 populacji! Przez młodych kierowców w 2019 roku zginęły 462 osób, 6 409 zostało ranne w wypadkach drogowych.

W efekcie młodzi płacą 3-krotnie wyższe składki za OC samochodowe niż kierowcy z innych grup wiekowych. Jeśli firma ubezpieczeniowa jest narażona na częste wypłacanie wysokich odszkodowań, zażąda od młodego pirata drogowego wysokiej składki.

Największa różnica w cenie OC dotyczy kierowców w wieku poniżej 25 lat oraz grupy osób w wieku od 56 do 45 lat. Prawie 3-krotnie niższą cenę ubezpieczenia OC zawdzięczają na przykład:

W przypadku pozostałych grup wiekowych różnice są minimalne. Przeciętny 68-latek zapłaci za ubezpieczenie OC zaledwie 5 zł mniej niż 46-latek.

Aby obniżyć cenę ubezpieczenia OC, młodzi kierowcy proszą osoby z rodziny o zostanie współwłaścicielami samochodu. To rozwiązanie ma niestety obosieczne skutki. Jeśli młodzieniec spowoduje wypadek, starszy i rozważny kierowca straci swoje zniżki.

Cena ubezpieczenia samochodu a płeć - porównanie

Średnia cena OC kobiet wynosi 832 zł

Średnia cena OC mężczyzn wynosi 838 zł

Tylko 52 zł mniej zapłaciły kobiety za OC w czerwcu 2020 roku. Jeszcze przed 2012 rokiem kobiety płaciły nawet 40% mniej za ubezpieczenie samochodu od mężczyzn w tym samym wieku! Co się zmieniło? Paradoksalnie – podwyżka cen ubezpieczeń samochodów dla kobiet to efekt… równouprawnienia.

21 grudnia 2012 roku weszło w życie orzeczenie Europejskiego Trybunału Sprawiedliwości. Zakazało firmom ubezpieczeniowym traktowania płci klientów jako jednego z czynników, który wpływa na składkę ubezpieczenia. Ubezpieczyciele zarzekali się, że kalkulowanie ceny OC na podstawie m.in. płci było przejawem rzetelności – a nie dyskryminacji. Niemniej jednak od dnia orzeczenia składki OC dla kobiet zaczęły rosnąć – i dziś są już prawie wyrównane.

Kobiety płacą nieco mniej za OC, bo powodują mniej wypadków drogowych i kolizji dzięki wolniejszej i ostrożniejszej jeździe.

22,9% wypadków drogowych w 2019 roku spowodowały kobiety, 73,1% – mężczyźni; tak podają dane Biura Ruchu Drogowego Komendy Głównej Policji. Na niekorzyść mężczyzn świadczą także statystyki dotyczące wypadków spowodowanych przez osoby piesze. 30,8% wypadków wydarzyło się przez kobiety poruszające się pieszo, 67,1% – przez mężczyzn.

O cenie ubezpieczenia OC nie decyduje bycie kobietą czy mężczyzną, a zachowanie w ruchu drogowym. Jeśli jeździsz jak statystyczna druga płeć – możesz płacić mniej lub więcej.

Dane porównywarek OC/AC różnią się ze względu na profile klientek oraz ofertę firm ubezpieczeniowych współpracujących z daną porównywarką.

Ubezpieczenie samochodu w pierwszej znalezionej firmie ubezpieczeniowej to pochopna decyzja. Dzięki darmowej porównywarce OC możesz sprawdzić składki w wielu firmach ubezpieczeniowych – a wystarczy wypełnić tylko jeden krótki formularz.

Spróbuj negocjować cenę OC dla drugiego samochodu u tego samego ubezpieczyciela.

Jeśli już 3 listopada podpiszesz umowę ubezpieczenia OC obowiązującego od 2 grudnia, składka może być wyższa. Firma ubezpieczeniowa podwyższy cenę, ponieważ w ciągu miesiąca możesz spowodować wypadek drogowy, przez który stracisz zniżki.

Małżonkowie mogą korzystać ze swoich zniżek na pojazdy dzięki wspólnocie majątkowej. Warunkiem jest zakup samochodów w okresie małżeństwa – nie przed ślubem!

Sposób najczęściej polecany młodym kierowcom. Jeśli samochód ma kilku właścicieli, wzajemnie korzystają ze swoich zniżek. Nawet jeśli drugi współwłaściciel wyrobił prawo jazdy kilka dni wcześniej.

Dzięki udziałowi własnemu maleje składka… i maleje odszkodowanie, bo za każdym razem ponosisz część kosztów naprawy auta. Możesz albo naprawiać wszystkie szkody do np. 1000 zł na własną rękę, albo dopłacać np. 500 zł do każdej naprawy. Rodzaj udziału własnego i wysokość ustalasz z firmą ubezpieczeniową, która może określić minimalny próg.

Autocasco na raty to pozorna oszczędność. Najczęściej suma rat wynosi więcej niż składka zapłacona w całości z góry.

Przemyśl, jakie szkody najczęściej zagrażają Twojemu pojazdowi. Im szerszy zakres ochrony autocasco, tym wyższa składka.

Czy wiesz, że możesz ubezpieczyć samochód wyłącznie na wypadek kradzieży, szkody całkowitej albo skutków działań natury? Jeśli uważasz, że kolizje Cię omijają, możesz kupić AC obejmujące zakresem tylko jedno lub kilka ryzyk.

Parkowanie w przydomowym garażu lub na podziemnym monitorowanym parkingu jest bezpieczniejsze niż zostawienie samochodu na ulicy pod Twoim blokiem.

Firmy ubezpieczeniowe, np. PZU, LINK4, Proama czy Allianz, udostępniają klientom kalkulatory ubezpieczeń OC/AC. Każdy kalkulator OC składa się z kilku etapów, które polegają na uzupełnianiu danych.

Gdyby porównać kalkulatory OC, okazałoby się, że różnią się między sobą kolejnością pytań lub ich liczbą. Niektóre kalkulatory są reklamowane jako atrakcyjne porównywarki bez podawania danych osobowych, co niestety w trakcie wypełniania formularza okazuje się półprawdą. Wyobraź sobie, że sprzedajesz pewne usługi i nowy klient poprosił Cię o wycenę. Nie zrobisz jej, jeśli nie otrzymasz od klienta minimum informacji.

Informacje, których wymaga kalkulator OC, dotyczą:

Te dane są wymagane przez firmy ubezpieczeniowe i mają wpływ na cenę OC samochodu. Po ich błyskawicznej analizie ubezpieczyciele odsyłają klientowi proponowane stawki OC obliczone przez system.

Skoro istnieje tak wiele kalkulatorów OC – po co powstała porównywarka ubezpieczeń samochodu?

Sprawdź też nasz kalkulator OC

O ile porównywarka ubezpieczeń OC/AC i kalkulator OC są podobne pod względem wymaganych danych w formularzu, o tyle każde z nich da Ci inne wyniki.

Uzupełnienie obu formularzy zajmie Ci podobną ilość czasu, ale:

porównywarka OC/AC przekaże Ci oferty od co najmniej kilku firm ubezpieczeniowych,

kalkulator OC pokaże Ci oferty wyłącznie jednej firmy ubezpieczeniowej.

Pomyśl, że chcesz porównać ubezpieczenie OC w PZU, LINK4 i Avivie. Jeśli skorzystasz z porównywarki, po wypełnieniu jednego formularza dostaniesz listę z ofertami od wymienionych firm i wielu innych. Jeśli wybierzesz kalkulatory OC tych firm, konieczne będzie 3-krotne wypełnienie formularzy od zera.

Podobieństwa:

pytania w formularzu,

szybkie i zautomatyzowane działanie,

brak konieczności zakładania konta,

dostępne całodobowo online.

Różnice:

porównywarka podaje ceny ubezpieczeń od wielu firm ubezpieczeniowych,

formularz porównywarki może zapamiętać Twoje dane na przyszłość,

kalkulator OC firmy ubezpieczeniowej podaje wyłącznie jej oferty,

jeśli chcesz korzystać tylko z kalkulatorów firm ubezpieczeniowych, musisz wielokrotnie wypełniać formularze

Ile wynosi obecnie najniższa cena polisy OC? W czerwcu 2023 najtańsze ubezpieczenie kosztowało 146 zł – dokładnie tyle za Malucha zapłacił mieszkaniec Tarnowa. Internetowa porównywarka OC/AC pomogła mu zaoszczędzić...

Internetowa porównywarka ubezpieczeń OC pozwala zaoszczędzić kilkaset złotych na polisie. W przypadku kilku pojazdów w kieszeni właściciela zostaje nawet kilka tysięcy złotych! Korzystając z...

Wg danych porównywarki Mubi, w czerwcu 2023 najniższe stawki OC płacili właściciel aut marki Trabant (296 zł), najwyższe – Ferrari (1304 zł). Jak marka...

OC przyczepy to wydatek, który nie nadszarpnie Twojego budżetu. Wiedza o ubezpieczeniu samochodu jest powszechna. Co z kierowcami, którzy poruszają się motocyklem lub skuterem...

Możliwość nabycia auta za podejrzanie niską cenę od razu uruchamia w głowie lampki ostrzegawcze. Czy w przypadku samochodów z licytacji komorniczych jest się czym martwić? Chciałbyś kupić samochód i...

Ubezpieczeniowy Fundusz Gwarancyjny został powołany do życia 28 lipca 1990 r. Sposób działania tej instytucji reguluje Ustawa o ubezpieczeniach obowiązkowych, UFG i PBUK. Fundusz...

Ustawa z dnia 22 maja 2003 r. o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych nakłada na wszystkich posiadaczy pojazdów mechanicznych...

Słowa kolizja i wypadek w języku potocznym używane są często zamiennie, ale nie oznaczają tego samego. Różnica między tymi pojęciami, sprowadza się nie tylko...

Współwłasność samochodu to termin, który często pojawia się w związku z ubezpieczeniami komunikacyjnymi. Czemu kierowcy decydują się na taką formę własności auta? Czy ma ona wpływ na cenę OC?...

Przydatność do użytku każdego pojazdu kiedyś się kończy. Co zrobić, gdy koszt napraw i codziennej eksploatacji przewyższa wartość pojazdu? Sprawdź, jak prawidłowo zezłomować zdezelowany...

Chcesz sprzedać samochód, ale nie wiesz, jakie formalności trzeba spełnić? Poznaj procedury, które obowiązują w urzędzie skarbowym, towarzystwie ubezpieczeniowym i wydziale komunikacji. Nie martw...

Dobra cena za ubezpieczenie OC i AC? Od firm otrzymasz różnorodne oferty. W znalezieniu tej, która rzeczywiście będzie korzystna dla Ciebie, pomoże kalkulator OC...

Skorzystaj z ubezpieczenia AXA – dołącz do zadowolonych klientów firmy, która działa w aż 64 krajach. AXA daje 5% zniżki na ubezpieczenie OC kolejnego pojazdu, 15% zniżki na ubezpieczenie samochodu online i 60 zł rabatu na ubezpieczenie nowego samochodu po sprzedaży starego.

Model:

Audi A3

Rocznik:

2013

Pojemność silnika:

1798

Przebieg:

9500

Płeć:

mężczyzna

Wiek:

39

Miejscowość:

Wrocław

Cena:

OC: 621 zł

OC+AC: 1139 zł

Model:

Fiat Bravo

Rocznik:

2008

Pojemność silnika:

1368

Przebieg:

150000

Płeć:

mężczyzna

Wiek:

29

Miejscowość:

Kielce

Cena:

OC: 477 zł

OC+AC: 934 zł

Model:

Volkswagen Polo GP

Rocznik:

2016

Pojemność silnika:

999

Przebieg:

50000

Płeć:

kobieta

Wiek:

34

Miejscowość:

Warszawa

Cena:

OC: 452 zł

OC+AC: 970 zł

Zdobywca Złotego Lauru Klienta 2019 w kategorii ubezpieczeń komunikacyjnych. LINK4 współpracuje z innymi firmami, aby proponować klientom różne promocje: od zniżek na licencję na nawigację NaviExpert po specjalne oferty na dostawę energii.

Model:

Ford Fiesta

Rocznik:

2011

Pojemność silnika:

1242

Przebieg:

180000

Płeć:

mężczyzna

Wiek:

44

Miejscowość:

Łódź

Cena:

OC: 500 zł

OC+AC: 590 zł

Model:

Citroen C1

Rocznik:

2014

Pojemność silnika:

998

Przebieg:

80000

Płeć:

kobieta

Wiek:

20

Miejscowość:

Kraków

Cena:

OC: 1781 zł

OC+AC: 2557 zł

Model:

Honda Accord

Rocznik:

2013

Pojemność silnika:

2354

Przebieg:

110000

Płeć:

mężczyzna

Wiek:

36

Miejscowość:

Gdańsk

Cena:

OC: 641 zł

OC+AC: 2399 zł

W Avivie opłaca się kupić pakiet ubezpieczeń OC i AC. To, co wyróżnia Avivę na tle innych ofert, to np. zwrot 100% wartości za części samochodu – firma nie pomniejsza kwoty odszkodowania o wartość ich zużycia.

Model:

Hyundai i20

Rocznik:

2017

Pojemność silnika:

1248

Przebieg:

40000

Płeć:

kobieta

Wiek:

28

Miejscowość:

Katowice

Cena:

OC: 534 zł

OC+AC: 1272 zł

Model:

BMW seria 3 335i modern line

Rocznik:

2011

Pojemność silnika:

2979

Przebieg:

120000

Płeć:

mężczyzna

Wiek:

50

Miejscowość:

Szczecin

Cena:

OC: 756 zł

OC+AC: 1571 zł

Model:

Opel Corsa

Rocznik:

2016

Pojemność silnika:

1364

Przebieg:

50000

Płeć:

kobieta

Wiek:

30

Miejscowość:

Białystok

Cena:

OC: 508 zł

OC+AC: 988 zł

mtu24 jest częścią grupy Ergo Hestia – firma ubezpieczeniowa jest aktywna w mediach społecznościowych, dzięki czemu klienci mają do wyboru wiele dróg kontaktu.

Model:

Ford Escape

Rocznik:

2014

Pojemność silnika:

1992

Przebieg:

70000

Płeć:

kobieta

Wiek:

23

Miejscowość:

Rzeszów

Cena:

OC: 935 zł

OC+AC: 2868 zł

Model:

Peugeot 407

Rocznik:

2010

Pojemność silnika:

1997

Przebieg:

190000

Płeć:

mężczyzna

Wiek:

33

Miejscowość:

Elbląg

Cena:

OC: 674 zł

OC+AC: 1390 zł

Model:

Skoda Octavia III

Rocznik:

2017

Pojemność silnika:

1798

Przebieg:

30000

Płeć:

mężczyzna

Wiek:

22

Miejscowość:

Opole

Cena:

OC: 1033 zł

OC+AC: 3407 zł