Kalkulator OC AC

Do 70% oszczędności na ubezpieczeniu OC i AC - porównaj nawet 15 ofert OC i AC w jednym miejscu!

Klikasz w reklamę bezpłatnego kalkulatora OC bez danych i PESEL-u. Baner z krzykliwym napisem “Jedyny kalkulator OC bez podawania numeru telefonu!” zakrywa ekran. Przechodzisz do wypełniania formularza, aby… na wstępie dostać pytania o PESEL, numer telefonu, e-mail…

Niektóre reklamy tak zwabiają klientów. Kalkulator OC, który podawałby prawdziwą cenę ubezpieczenia samochodu bez pytania o dane użytkownika, byłby niewiarygodny. Firmy ubezpieczeniowe identyfikują klientów, z którymi podpisują umowy. Niektórzy ubezpieczyciele wymagają szczegółowych informacji, innym wystarczy tylko kilka danych.

Odruchowo akceptujesz zgody na przetwarzanie danych w celach marketingowych? Sprawdź, kto i w jakim celu będzie używał Twojego maila i numeru telefonu. O ile musisz zaakceptować regulamin i politykę prywatności serwisu, o tyle możesz pominąć kilka zgód.

rok produkcji samochodu,

marka i model auta,

rodzaj paliwa,

pojemność silnika,

data zakupu samochodu,

sposób wykorzystania (auto prywatne czy firmowe)

początek ważności nowej polisy,

historia ubezpieczenia,

planowany roczny przebieg samochodu,

data uzyskania prawa jazdy,

imię i nazwisko,

PESEL,

numer dowodu rejestracyjnego,

pochodzenie samochodu,

wiek dzieci,

adres email,

numer telefonu.

Powyższa tabela pokazuje, które dane są:

Jeśli chcesz uniknąć wpisywania osobistych danych, bo:

wybierz kalkulator OC i AC, którego twórcy szanują Twoją prywatność.

W naszym kalkulatorze ubezpieczeń samochodowych decydujesz, czy podasz informację, czy zostawisz pole puste. Obowiązkowe jest podanie kodu pocztowego właściwego dla Twojego miejsca zamieszkania, a także wskazanie miejscowości, ale na etapie wyszukiwania ofert możesz pominąć imię, nazwisko, numer PESEL, numer rejestracyjny auta, a także e-mail i numer telefonu.

Jeśli zrezygnujesz z wypełniania niektórych pól w formularzu, poskutkuje to:

Teoretycznie w formularzu kalkulatora OC AC możesz podać zmyślone dane. Praktycznie – zadziała to na Twoją szkodę. Składka nie będzie adekwatna do rzeczywistości, a ubezpieczyciel odkryje mijanie się z prawdą np. podczas weryfikacji danych klienta w Ubezpieczeniowym Funduszu Gwarancyjnym.

| Samochód | Właściciel | Najniższa cena OC+AC | Najniższa cena OC |

|---|---|---|---|

| Model: Ford Escape Paliwo: benzyna Pojemność silnika: 2976 cm3 Przebieg: 190 000 km Rocznik: 2008 | Płeć: mężczyzna Wiek: 45 lat Miasto: Łódź Szkody: brak | mtu24: 1474 zł | mtu24: 675 zł

Aviva: 715 zł Benefia: 852 zł |

| Model: Citroen C1 1.0 Paliwo: benzyna Pojemność silnika: 998 cm3 Przebieg: 150 000 km Rocznik: 2005 | Płeć: kobieta Wiek: 39 lat Miasto: Warszawa Szkody: 1 szkoda 4 lata temu | LINK4: 829 zł

Aviva: 891 zł AXA Direct: 1037 zł | LINK4: 515 zł

AXA Direct: 525 zł Aviva: 561 zł |

| Model: Opel Astra III 1.8 Paliwo: benzyna Pojemność silnika: 1796 cm3 Przebieg: 130 000 km Rocznik: 2009 | Płeć: mężczyzna Wiek: 34 lat Miasto: Kraków Szkody: brak | Aviva: 918 zł

LINK4: 970 zł Benefia: 1044 zł | AXA Direct: 527 zł

LINK4: 566 zł Aviva: 590 zł |

| Model: Mercedes Benz klasa B Paliwo: benzyna Pojemność silnika: 2034 cm3 Przebieg: 90 000 km Rocznik: 2012 | Płeć: mężczyzna Wiek: 49 lat Miasto: Rzeszów Szkody: brak | Aviva: 1093 zł

Uniqa: 1195 zł mtu24: 1598 zł | mtu24: 511 zł Aviva: 557 zł Uniqa: 617 zł |

| Model: Skoda Octavia II 2.0 TDI Paliwo: diesel Pojemność silnika: 1968 cm3 Przebieg: 120 000 km Rocznik: 2010 | Płeć: kobieta Wiek: 29 lat Miasto: Kielce Szkody: brak | Aviva: 1026 zł AXA Direct: 1109 zł LINK4: 117 zł | AXA Direct: 515 zł LINK4: 530 zł mtu24: 655 zł |

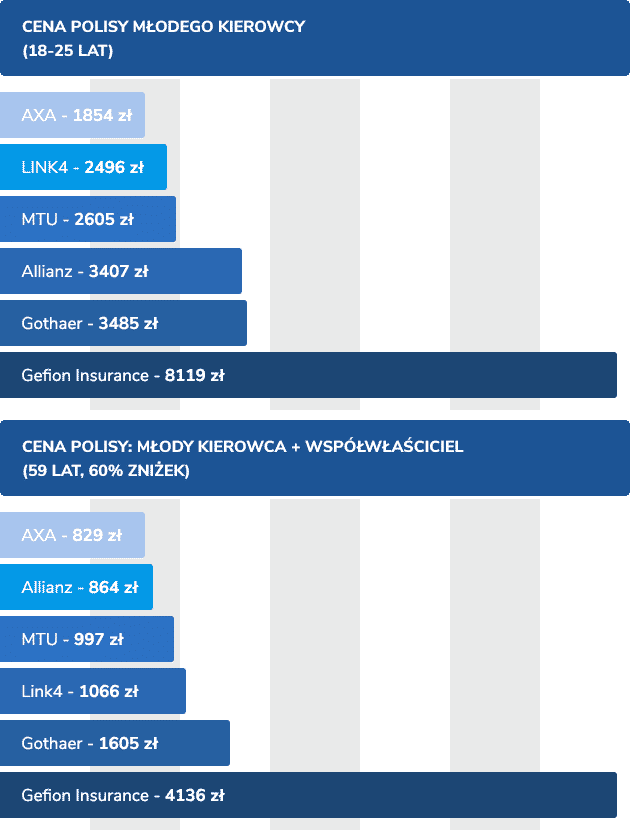

4597 zł – to jedna z najwyższych cen ubezpieczenia OC dla młodego kierowcy. Prawie 550% więcej od średniej ceny OC w czerwcu 2020 roku! Nic dziwnego, że najtańsze OC dla młodych kierowców to popularny temat do narzekań na forum motoryzacyjnym. Młodzi utyskują na horrendalne ceny – ale zapominają, że w oczach Policji i firm ubezpieczeniowych osoby w wieku 18-24 lat to chodzące… jeżdżące bomby.

W 2019 roku spowodowały 19,5% wypadków drogowych, doprowadzili do śmierci 462 osób i obrażeń prawie 6,5 tysięcy poszkodowanych. 37,6% wypadków zostało spowodowanych przez lekkomyślność w rozwijaniu nadmiernej prędkości.

Do jakiego wieku firmy ubezpieczeniowe, np. PZU, uznają kierowcę za młodego ryzykanta? Zwyżki dotyczą młodzieńców do 24-26. roku życia. Jeśli jednak 31-latek ma prawo jazdy od 29. roku życia, też zostanie objęty zwyżką, bo formalnie jest kierowcą krócej niż 3 lata.

Współwłaściciel auta ze zniżkami

Jeśli rodzice 22-latka, który zamierza kupić pierwszy samochód i dopiero zrobił prawko, mają prawo jazdy nawet 20 lat i nigdy nie spowodowali nawet najmniejszej stłuczki, jedno z nich powinno zostać współwłaścicielem auta syna. Dzięki temu młodzieniec wykorzysta zniżki starszych.

Rejestracja samochodu na kierowcę ze zniżkami

W takim układzie młody kierowca jest dodatkowym współwłaścicielem. Ponadto rodzice mogą wpisywać nawet 7-latków do dowodów rejestracyjnych samochodów jako współwłaścicieli, aby w 18. urodziny mieli już na koncie nawet kilkadziesiąt procent zniżki.

Porównanie cen OC w kalkulatorze ubezpieczeń

Nawet 7000 zł może wynosić różnica między cenami ubezpieczeń OC na rynku. Samodzielnie porównywanie pożera czas i nudzi, dlatego powstały kalkulatory składek ubezpieczeń. Jeden formularz, jedna strona, jeden ranking cen ubezpieczeń OC z przepastnego rynku.

Przeciwieństwem 24-letniego studenta z jeszcze ciepłym prawem jazdy jest 38-letni kierowca z 22-letnią historią ubezpieczenia, który nie ma na koncie nawet zarysowania karoserii czy rozbicia reflektora innego samochodu na parkingu.

W dodatku mężczyzna blisko 40. roku życia założył kilka lat temu rodzinę – a dziś zawozi do przedszkola i szkoły dzieci. Kiedy żona była w ciąży, wyprowadzili się z centrum miasta i zamieszkali 60 km dalej – w spokojnym otoczeniu domków jednorodzinnych w cichej okolicy. Żona jest nauczycielką, a mężczyzna pracuje głównie w domu – jako freelancer.

Starszy kierowca dostanie zniżki na OC za:

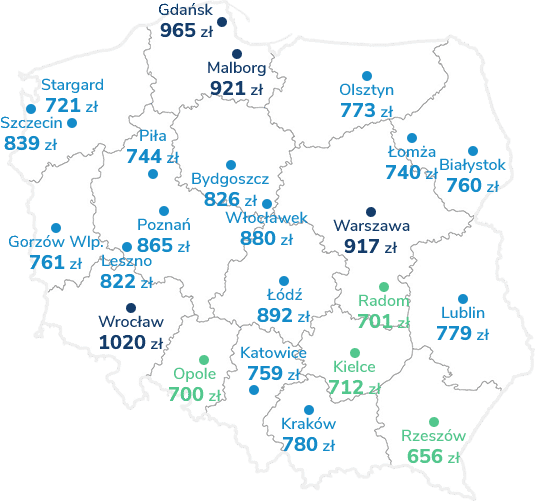

Cena ubezpieczenia OC a miejsce zamieszkania w Polsce

Prawie 170 zł więcej kosztuje OC we Wrocławiu w porównaniu do mniejszych Suwałk. Różnice w kosztach ubezpieczeń OC i AC w Polsce są związane z:

Kalkulator ubezpieczeń OC i AC pyta Cię o adres, a przynajmniej o kod pocztowy w formularzu. Dzięki temu sprawdza, czy w pobliżu Twojego miejsca zamieszkania jest ultrabezpiecznie, czy to popularna lokalizacja policyjnych interwencji po wypadkach i kolizjach.

W przypadku autocasco miejsce zamieszkania kierowcy jest kluczowe pod względem ryzyka kradzieży auta. Zwłaszcza jeśli parkujesz pod blokiem.

Czy można podać rodzinną miejscowość jako miejsce użytkowania samochodu, mimo że od 10 lat mieszkasz nie na wsi, ale w centrum Warszawy?

Firmy ubezpieczeniowe analizują policyjne statystyki wypadków drogowych i kolizji, oceniając, jakie jest ryzyko wypłacania odszkodowań dla klienta. Niektórzy kierowcy próbują obniżyć cenę OC, podając jako miejsce zamieszkania adres rodziców, pod którym są zameldowani. Niestety jeśli firma ubezpieczeniowa odkryje, że klient powinien poruszać się pojazdem wokół dolnośląskiej wsi, a mieszkał od 10 miesięcy nad morzem i tam spowodował kolizję, wypłacenie odszkodowania np. z autocasco może być problematyczne.

Średnio 153 zł więcej za ubezpieczenie OC płacą kierowcy, którzy spowodowali wypadek drogowy. O ile nakładanie zwyżek na sprawców wypadków i kolizji jest sprawiedliwe, o tyle smuci fakt, że więcej płacą również osoby poszkodowane w wypadkach. Niewiele, bo zaledwie kilka złotych więcej, ale jednak.

Im więcej wypadków i kolizji zapisze się w Twojej historii ubezpieczenia, tym bardziej wzrośnie cena Twojego ubezpieczenia samochodu. Kalkulator OC może poprosić Cię o określenie liczby spowodowanych i doznanych szkód w ciągu ubiegłych kilku lat. Przemknęła Ci przez głowę myśl, aby zaniżyć liczbę stłuczek?

Pamiętaj, że czego nie wie o Tobie firma ubezpieczeniowa, to wie UFG.

W jego bazie danych znajdują się informacje m.in. o przebiegu ubezpieczenia każdego właściciela samochodu w Polsce. Zmodyfikowanie liczby szkód w kalkulatorze OC mogłoby Ci zaszkodzić.

Po odkryciu prawdziwych danych ubezpieczyciel policzyłby cenę OC od nowa. Jeśli prawda wyszłaby na jaw po podpisaniu umowy, firma ubezpieczeniowa mogłaby wymówić ją ze skutkiem natychmiastowym.

Więcej na temat UFG przeczytasz w naszym artykule: Ubezpieczeniowy Fundusz Gwarancyjny (UFG)

| Cena polisy dla kierowcy bezwypadkowego | Cena polisy dla kierowcy poszkodowanego w wypadku | Cena polisy dla kierowcy, który był sprawcą wypadku | |

|---|---|---|---|

| Kierowca 1 (kobieta, 39 lat) | 434 zł | 434 zł | 586 zł |

| Kierowca 2 (mężczyzna, 27 lat) | 558 zł | 578 zł | 718 zł |

| Kierowca 3 (mężczyzna, 55 lat) | 487 zł | 487 zł | 634 zł |

| Średnia | 493 zł | 500 zł | 646 zł |

Gdyby Twój znajomy, fan motoryzacji, zadawał takie pytania jak kalkulator OC, byłby po prostu nudziarzem. Na szczęście wystarczą nawet 3-4 minuty na wpisanie danych auta do formularza kalkulatora. Nie zdążysz nawet ziewnąć.

Jak na podstawie kilku parametrów samochodu – od roku produkcji po rodzaj paliwa – jest automatycznie obliczana cena ubezpieczenia OC? Firmy ubezpieczeniowe korzystają przede wszystkim z 2 dużych baz danych, które należą do Info-Expert i Eurotax. Mają też dostęp do statystyk mówiących, które marki i modele samochodów najczęściej biorą udział w wypadkach i kolizjach.

Info-Expert współpracuje z rzeczoznawcami samochodowymi, agentami i likwidatorami szkód w towarzystwach ubezpieczeniowych.

Udostępnia firmom ubezpieczeniowym zarówno bazy danych online, z których pobierane są informacje o pojazdach, jak i programy dla pracowników. Dzięki temu obliczenie wartości uszkodzonego pojazdu jest łatwe i zautomatyzowane.

Baza Eurotax zawiera:

dane techniczne wszystkich rodzajów pojazdów z podziałem na marki i modele,

funkcję wyceny wartości używanego pojazdu,

funkcję kalkulacji kosztów naprawy szkody – w tym specjalny moduł kalkulacji szkód komunikacyjnych dla firm ubezpieczeniowych.

Lista parametrów samochodu:

marka i model,

rok produkcji,

rodzaj paliwa,

pojemność silnika,

dotychczasowy przebieg,

roczny przewidywany przebieg,

zabezpieczenia antykradzieżowe,

liczba drzwi,

kolor lakieru.

Czy wiesz, że kupując nowe ubezpieczenie samochodu na miesiąc przed końcem aktualnej umowy, możesz zapłacić więcej? Dzieje się tak, bo w ciągu 30 dni do końca obecnego ubezpieczenia OC możesz spowodować srogi wypadek drogowy albo paskudną kolizję. Wtedy stracisz zniżki. Ubezpieczyciel musi nieco podnieść składkę, aby zabezpieczyć się finansowo na wszelki… wypadek.

Jakie inne czynniki wpływają na cenę ubezpieczenia samochodu?

Ubezpieczyć każdy może, trochę lepiej lub trochę gorzej, ale o to chodzi, jak Ci jazda wychodzi…

Możesz ubezpieczyć samochód śpiewająco i przede wszystkim tanio, jeśli jeździsz przepisowo.

Pomyśl sobie, że za dojechanie do celu w 27 minut szybciej zapłacisz… 2700 zł więcej za OC, jeśli spowodujesz kraksę przez pośpiech.

Największą zniżkę na ubezpieczenie pojazdu, bo nawet do 70% w przypadku OC, zapewni Ci bezszkodowa jazda. Ograniczaj prędkość, bądź za pan brat ze znakami drogowymi, szanuj sygnalizację świetlną i przestrzegaj przepisów. Bądź cierpliwy na drodze i nie szarżuj, aby zaoszczędzić tysiące złotych na ubezpieczeniu auta.

Tak – radzimy porównać w kalkulatorze ubezpieczeń nie tylko cenę OC, ale również pakietu OC + AC.

Z pewnością chociaż raz ktoś zaproponował Ci zniżkę na 2. produkt albo usługę. O ile możesz odmówić zakupu proszku do prania tańszego o 10%, o tyle zastanów się nad promocyjnym autocasco w pakiecie.

Firmy ubezpieczeniowe nie mogą w nieskończoność obniżać cen OC. Aby zdobyć klientów, dodają do obowiązkowego ubezpieczenia gratisy w formie :

Za nieco większą opłatą możesz podpisać umowę ubezpieczenia AC, które z pewnością opłaca się bardziej niż AC kupione osobno.

Wyobraź sobie, że w Google Chrome masz otwartych 15 stron firm ubezpieczeniowych. Na każdej możesz uruchomić kalkulator OC, aby szybko obliczyć składkę i porównać ceny między konkurencją.

Minus jest taki, że na każdej z tych 15 stron musisz uzupełniać formularz od nowa. Co gorsza – niektóre pytania się różnią, a część formularzy ma minimum 5 etapów…

Dzięki kalkulatorowi ubezpieczeń samochodu uzupełniasz tylko JEDEN formularz JEDEN raz i otrzymujesz w zamian nawet WIĘCEJ niż 15 ofert ubezpieczeń samochodów.

Jeśli wypełnienie jednego formularza firmy ubezpieczeniowej zajęłoby Ci 7 minut, na 15 firm potrzeba prawie 2 godzin.

Formularz kalkulatora OC wypełnisz nawet w 4 minuty – i pozostanie Ci tylko wybór najlepszej oferty z listy.

W ten sposób najwięcej mogą zaoszczędzić małżonkowie, którzy mają wspólnotę majątkową i minimum dwa samochody kupione już po ślubie. Mogą korzystać wzajemnie ze swoich zniżek, a dzięki ubezpieczeniu pojazdów w jednym towarzystwie ubezpieczeniowym zaoszczędzą jeszcze więcej!

W takiej sytuacji warto sprawdzić cenę autocasco w pakiecie z OC – może być nieziemsko niska w porównaniu do kosmicznych stawek za naprawę auta po kolizji.

Dzisiaj najłatwiej jest kupić ubezpieczenie OC online. Wystarczy wypełnić formularz kalkulatora OC w kilka minut, a następnie z listy konkurencyjnych ofert wybrać najtańsze OC… i to by było na tyle.

Poluj na promocje – firmy ubezpieczeniowe oferują np.:

Współwłaścicielem Twojego samochodu może zostać nawet znajomy z dużymi zniżkami.

Jeśli jednak chcesz zarejestrować na inną osobę auto i zostać wpisany/-a do dowodu rejestracyjnego jako współwłaściciel, wybierz lepiej bliską i zaufaną osobę.

W drugim przypadku uzyskasz większą zniżkę na OC.

Wybierając autocasco, zwróć uwagę na zakres ochrony ubezpieczenia, aby zaoszczędzić. Wiadomo, że każdy chce uniknąć uszkodzenia samochodu i zgłaszania szkody – ale po co płacić za ochronę finansową, której nie wykorzystasz?

“CO? Po co mi to ubezpieczenie, skoro ja mam płacić za szkody? Też mi interes!” – tak reagują osoby, które po raz pierwszy ubezpieczają samochód i słyszą, że mogą ponosić częściowo koszt naprawy auta.

Udział własny w odszkodowaniu ma zalety i wady. Z jednej strony – obniża składkę, z drugiej – obniża odszkodowanie. Możesz ustalić niewielki udział własny w formie:

Udział własny można ustalić na poziomie określonej kwoty lub procentowo. Pamiętaj, że jeśli suma ubezpieczenia jest zmienna, każde odszkodowanie – nawet w wysokości 300 zł – ją pomniejsza. Franszyza integralna temu zapobiega.

89 zł miesięcznie to mniej niż 900 zł za rok? Najpóźniej po 2 sekundach powiesz, że nie – chociaż pierwsza stawka wydaje się atrakcyjniejsza.

Podawanie kosztu ubezpieczenia w skali miesiąca to popularny chwyt marketingowy towarzystw ubezpieczeniowych. Wykorzystują go także do promocji ubezpieczeń na raty.

Autocasco na raty daje złudzenie oszczędności. Najczęściej suma rat jest wyższa niż jednorazowa kwota do zapłacenia na rok z góry. Dodatkowym minusem jest fakt, że firma ubezpieczeniowa może Ci wypowiedzieć umowę lub odmówić wypłaty odszkodowania z AC, jeśli zapomnisz zapłacić ratę.

Autocasco w wersji mini dla kierowców, którzy obawiają się pojedynczych zdarzeń, a nie kalejdoskopu kolizji.

Przed zakupem minicasco zwróć uwagę na:

Z minicasco korzystają przede wszystkim właściciele wiekowych aut i młodzi kierowcy bez wypracowanych jeszcze zniżek.

Koło ratunkowe przede wszystkim dla młodych kierowców. Dzięki zniżkom doświadczonego kierowcy cena ubezpieczenia maleje o setki złotych.

O taką przysługę możesz poprosić kolegę, sąsiada lub ojca – pokrewieństwo nie gra roli, chociaż ten sposób najczęściej wykorzystuje się w obrębie rodziny.

Widzisz tylko pytania i puste okienka do wypełnienia, ale za tym prostymi i krótkim formularzem kryje się skomplikowany system. Dzięki niemu obliczanie ceny ubezpieczeń OC i AC jest szybkie i zautomatyzowane.

Jeżeli założysz konto, kalkulator OC zapamięta wpisane przez Ciebie dane. Dzięki temu następnym razem możesz od razu uruchomić obliczanie ceny OC i AC.

Aby kalkulator OC i AC prezentował zawsze aktualne ceny ubezpieczeń na rynku, współpracujemy z największymi firmami ubezpieczeniowymi – między innymi LINK4, PZU, Aviva, Proama czy grupą Ergo Hestia. Dzięki temu masz pewność, że ranking cen ubezpieczeń OC i AC przedstawiony w kalkulatorze zawiera faktyczne oferty i uwzględnia bieżące promocje.

Tak, w naszym kalkulatorze OC możesz wpisać dane pojazdu, który dopiero zamierzasz kupić. Musisz podać takie dane jak rok produkcji pojazdu, markę, model, rodzaj paliwa, pojemność silnika i liczbę drzwi.

Tak, korzystanie z kalkulatora ubezpieczeń samochodu jest totalnie darmowe.Jeśli kiedykolwiek skorzystasz z kalkulatora OC, który przed podaniem listy ubezpieczeń żąda od Ciebie danych z karty kredytowej lub bankowej albo opłaty SMS-em, prawdopodobnie masz do czynienia z nieuczciwym narzędziem, które:

1. chce zdobyć Twoje dane,

2. naciągnąć Cię na dużą kwotę.

Nie. Porównanie składek ubezpieczeń w kalkulatorze OC jest niezobowiązujące. Możesz obliczyć składkę OC z ciekawości.

Jeżeli zdecydujesz się kupić ubezpieczenie za pomocą kalkulatora OC, pamiętaj, że w ciągu 30 dni możesz zrezygnować z umowy zawartej na odległość (online lub telefonicznie).

Tak. Po wypadku drogowym lub kolizji możesz skorzystać z kalkulatora OC, aby sprawdzić, ile będzie kosztowało kolejne ubezpieczenie. Prawdopodobnie będzie wyższe ze względu na utratę zniżki za bezszkodową jazdę – zwłaszcza jeśli jesteś sprawcą zdarzenia.

Nie, ale drobne zmiany składek mogą pojawić się np. w skali miesiąca lub kwartału. Ceny zależą od firm ubezpieczeniowych – kalkulator OC odgrywa rolę pośrednika, który agreguje aktualne stawki z rynku.

Tak. Jeśli chcesz sprawdzić, ile mniej więcej zapłacisz za ubezpieczenie OC samochodu po zrobieniu prawa jazdy, możesz wpisać dowolną datę wyrobienia dokumentu, np. wczorajszą. Pamiętaj jednak, że jeśli wrócisz do obliczania składek np. za 8 miesięcy, ceny mogą być odmienne.

Firma ubezpieczeniowa weryfikuje swoich klientów w bazie danych UFG – Ubezpieczeniowego Funduszu Gwarancyjnego. Jeśli wykryje różnice w podanych danych, np. liczbie stłuczek w ciągu ostatnich 6 lat, ubezpieczyciel może przeliczyć składkę na nowo i ją podwyższyć. Jeżeli fałszywe dane wyjdą na jaw po podpisaniu umowy, firma ubezpieczeniowa ma prawo ją wypowiedzieć.

Tak. Ubezpieczenie autocasco, assistance, NNW i inne ubezpieczenia dobrowolne możesz kupić w większości towarzystw już po nabyciu ubezpieczenia OC. Każde ubezpieczenie możesz mieć w innej firmie, ale pamiętaj, że najprawdopodobniej najbardziej korzystna będzie kumulacja usług u jednego ubezpieczyciela, który przyzna Ci rabat.

Nie, dlatego musisz pamiętać o podpisaniu nowej umowy AC. Firma ubezpieczeniowa powinna Cię powiadomić o zbliżającym się końcu umowy na minimum 14 dni przed jej wygaśnięciem.

Tak. Autocasco wyłącznie na wypadek kradzieży samochodu jest dostępne jako minicasco. Jego plusem jest niska składka w skali roku, minusem – brak odszkodowania po uszkodzeniu samochodu wskutek kolizji lub innego zdarzenia.

Tak, ale ubezpieczenie samochodu na 30 dni to nieco bardziej skomplikowana kwestia. Ubezpieczenie OC na miesiąc przysługuje tylko niektórym (np. właścicielom samochodów zabytkowych, komisów samochodowych), a krótkoterminowe autocasco jest oferowane tylko przez niektóre firmy ubezpieczeniowe.

Tak – ale to zależy od oferty danej firmy. Możesz otrzymać samochód zastępczy nawet na 14 dni:

74,43

74,43