Kto może liczyć na tanie OC?

Na wysokość składki ubezpieczeniowej ma wpływ wiele czynników. To od Twoich danych, historii ubezpieczeniowej i parametrów samochodu zależy, czy za swoją polisę zapłacisz dużo, czy mało. Kto ma szansę na najtańsze ubezpieczenie OC? Sprawdź!

-

Kierowcy, którzy ukończyli 26 lat lub mają prawo jazdy od minimum 3 lat

Są to osoby, które nie są już zaliczane do grona młodych kierowców. Zdążyły już nabyć pewne doświadczenie i obycie na drodze. Mają także większą pewność przy wykonywaniu manewrów, a ta już nie raz pozwoliła kierowcom wyjść obronną ręką z wielu niebezpiecznych sytuacji.

-

Kierowcy, którzy nie mają na swoim koncie szkód

Ubezpieczyciele nagradzają kierowców jeżdżących bezszkodowo, zmniejszając ich składkę ubezpieczeniową. Po około 6 latach bez uczestniczenia w kolizji Twoja składka ubezpieczeniowa może zmniejszyć się nawet o ponad połowę względem początkowej stawki.

-

Mieszkańcy niewielkich miejscowości

W statystykach wypadkowych, którymi posiłkują się towarzystwa ubezpieczeniowe, można zauważyć, że najwięcej wypadków drogowych ma miejsce w dużych miastach, gdzie natężenie ruchu jest duże. Natomiast w miejscowościach i na wioskach zamieszkiwanych przez niewielką liczbę osób ruch na drodze jest mniejszy, dlatego dochodzi tam do mniejszej liczby wypadków. Objęcie ochroną mieszkańców niewielkich miast jest więc mniej ryzykowne niż ubezpieczanie kierowców z Wrocławia, Gdańska czy Warszawy.

-

Właściciele samochodów z silnikiem o niewielkiej pojemności

Im mniejszy silnik w pojeździe, tym auto będzie osiągało niższe maksymalne prędkości. Wynika z tego, że ubezpieczanie auta z niewielkim silnikiem jest mniej ryzykowne dla ubezpieczyciela, bo kierowcy jadącemu wolno łatwiej będzie zareagować w niebezpiecznej sytuacji na drodze i uniknąć kraksy.

-

Współwłaściciele pojazdu

Jeśli jesteś młodym kierowcą, ustanowienie współwłasności auta i ubezpieczanie go wspólnie z bardziej doświadczonym członkiem rodziny lub znajomym powoduje nie tylko rozłożenie składki ubezpieczeniowej na dwie osoby, ale także uśrednienie zniżek obu kierowców. Dzięki większej liczbie zniżek doświadczonego współwłaściciela składka będzie niższa od tej, którą ubezpieczyciel zaproponowałby Tobie jako jedynemu ubezpieczającemu.

-

Osoby posiadające rodzinę

Wśród ubezpieczycieli funkcjonuje przekonanie, że kierowcy posiadający rodzinę, zwłaszcza małe dzieci, jeżdżą ostrożniej i bardziej przepisowo niż kawalerowie i panny. Zawożąc dzieci do szkoły lub podróżując z nimi, rodzice mają na uwadze ich bezpieczeństwo, dlatego rezygnują z brawury na rzecz spokojnej jazdy.

Dla każdego towarzystwa ubezpieczeniowego istotne są inne fakty dotyczące kierowców. Jedno TU obniży Ci składkę, bo jeździsz samochodem z niewielkim silnikiem, a dla tej firmy to właśnie moc silnika ma największe znaczenie. Inne towarzystwo z kolei zaproponuje Ci droższą polisę, bo jesteś mieszkańcem dzielnicy, w której dochodzi do dużej liczby wypadków, a ta firma bierze pod uwagę przede wszystkim miejsce zamieszkania kierowcy przy naliczaniu składki.

Niestety nie wystarczy spełnić jednego z tych warunków, żeby otrzymać ofertę ubezpieczenia OC za 200 czy nawet 300 zł. Na tak atrakcyjne oferty mogą liczyć zwykle ci kierowcy, na których korzyść działa kilka tych czynników.

Najtańsze OC nawet za 212 zł!

Niejako potwierdzeniem powyższego jest przykład kierowcy, któremu w sierpniu 2020 roku udało się wyliczyć najtańsze OC w naszej porównywarce. 212 zł za polisę zaproponowano kierowcy, który:

- ma 55 lat, a więc prawdopodobnie posiada już spore doświadczenie na drodze,

- mieszka w Kluczborku, niewielkim miasteczku na Opolszczyźnie, które jest zamieszkiwane przez około 23 tys. osób,

- jeździ Volkswagenem Golfem, który jest samochodem wybieranym najczęściej przez spokojnych kierowców,

- posiada samochód z silnikiem o pojemności 1,6 l, czyli stosunkowo niewielkim, a więc prędkości, jakie będzie osiągał na drodze, również nie będą zawrotne.

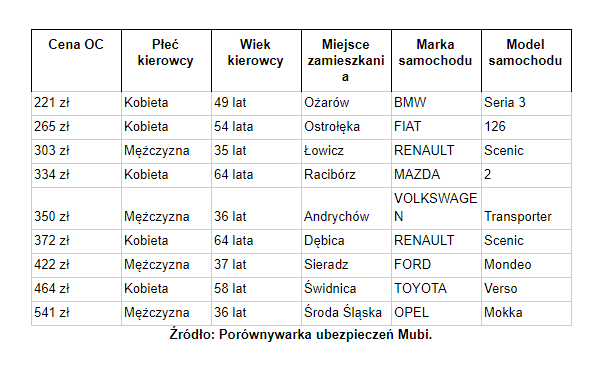

Ile kosztowało ubezpieczenie samochodu innych użytkowników porównywarki OC w sierpniu 2020 roku?

Sposoby na tanie OC

- Porównanie ofert

Jeśli zdecydujesz się na zakup pierwszej zaoferowanej Ci polisy, nie będziesz wiedział, czy w innym TU mogłeś kupić ubezpieczenie taniej. Korzystając z porównywarki ubezpieczeń, masz możliwość przyjrzenia się szczegółom ofert wielu ubezpieczycieli (nawet kilkudziesięciu ofertom), porównania ich pod względem ceny i wyboru najtańszej opcji.

- Unikanie płatności ratalnych

Wniesienie opłaty w wysokości 300 zł 4 razy w roku będzie o wiele łatwiejsze do zniesienia dla Twojego portfela niż zapłacenie z góry 1200 zł. Musisz jednak wiedzieć, że przy płatności ratalnej doliczane są odsetki, które mogą zwiększyć całkowity koszt ubezpieczenia nawet o kilkaset złotych. Przy opłaceniu całej składki z góry płacisz tylko równowartość tej składki.

- Zakup polisy w pakiecie

Bardziej opłacalnym rozwiązaniem będzie zakup OC i AC w pakiecie w tym samym TU niż szukanie każdej z tych polis w innej firmie ubezpieczeniowej.

- Bezszkodowa jazda

Kierowcy, którzy jeżdżą bezpiecznie i nie powodują szkód, z każdym rokiem bezszkodowej jazdy mogą liczyć na niższą składkę ubezpieczeniową. Za każdy rok bez szkody ubezpieczyciele przyznają około 10% zniżki.

- Zakup polisy przez internet

Oprócz zniżek za bezszkodową jazdę możesz otrzymać także dodatkowy upust, jeśli kupisz ubezpieczenie online.

- Ustanowienie współwłasności samochodu

Jeśli jesteś początkującym kierowcą, Twoja składka na pewno będzie wyższa. Zamiast kupować swój własny samochód i ubezpieczenie tylko na siebie, zapytaj rodziców, czy nie mógłbyś korzystać z ich samochodu jako współwłaściciel dopóki nie wypracujesz swoich własnych zniżek i Twoja polisa OC nie będzie tańsza.

Jak OC to tylko przez porównywarkę ubezpieczeń – dlaczego?

- Porównywarka jest dostępna 24 godziny na dobę i 7 dni w tygodniu

OC jest tym ubezpieczeniem, które po prostu masz obowiązek posiadać. Chociaż zwykle ubezpieczenie to odnawia się automatycznie na kolejny rok, to w przypadku OC krótkoterminowego, niezapłaconej raty lub ubezpieczenia przejętego od poprzedniego właściciela auta polisa OC kończy się wraz z terminem ważności umowy. W takiej sytuacji o przeoczenie momentu zakupu nowego OC nietrudno. Jeśli za piętnaście dwunasta przypomnisz sobie, że o północy stracisz ochronę ubezpieczeniową, powinieneś jeszcze zdążyć kupić polisę za pośrednictwem porównywarki.

- Porównywarka umożliwia rezygnację z zakupionej polisy w ciągu 30 dni

Jeśli zapomnisz, że przy zakupie uszkodzonego auta otrzymujesz od poprzedniego właściciela także polisę OC i kupisz swoje ubezpieczenie, będziesz miał możliwość zrezygnować z ochrony zakupionej na odległość (czyli m.in. w porównywarce OC) w ciągu 30 dni.

- Porównywarka umożliwia weryfikację najtańszych ofert ubezpieczeniowych

Zakres ochrony ubezpieczenia OC jest taki sam w każdym towarzystwie, dlatego przy zakupie powinieneś kierować się przede wszystkim ceną. W porównywarce ubezpieczeń będziesz mógł sprawdzić ceny dostępnych dla Ciebie polis i wybrać najtańszą z nich.

To musisz wiedzieć o ubezpieczeniu OC

Ubezpieczenie OC – co to za polisa i przed czym chroni?

Ubezpieczenie OC to polisa, która zapewni odszkodowanie osobom przez Ciebie poszkodowanym. Oznacza to, że jeśli spowodujesz wypadek, w którym uszkodzisz czyjś samochód, rower, wjedziesz w czyjeś grodzenie lub przez Ciebie inny uczestnik ruchu dozna uszczerbku na zdrowiu, ubezpieczyciel wypłaci rekompensatę należną poszkodowanym, a Twoje domowe finanse będą bezpieczne. OC nie zapewnia zatem wsparcia finansowego, gdy to Twój pojazd ucierpi.

Ile wynoszą aktualne sumy gwarancyjne?

Odpowiedzialność ubezpieczyciela nie jest nieograniczona. W przypadku OC towarzystwa są zobowiązane wypłacić odszkodowanie maksymalnie do kwoty określonej w Ustawie o ubezpieczeniach obowiązkowych. Te jednak wcale nie są małe. OC komunikacyjne zapewnia odszkodowanie w wysokości:

- do 5 210 000 euro, gdy poszkodowany zostanie człowiek,

- do 1 050 000 euro w przypadku szkód rzeczowych.

Kiedy ubezpieczenie OC nie odnowi się automatycznie na kolejny rok?

Chociaż polisa OC przeważnie odnawia się na kolejny rok, jeśli nie wypowiesz dotychczasowej umowy, to istnieje kilka wyjątków od tej reguły. Ochrona ubezpieczeniowa przestanie działać wraz z końcem terminu ustalonego w umowie w przypadku:

- OC krótkoterminowego,

- ubezpieczenia OC otrzymanego od poprzedniego właściciela zakupionego auta z drugiej ręki,

- nieopłacenia którejś z rat za dotychczasowe ubezpieczenie.

Co grozi kierowcy, który nie wykupił ubezpieczenia OC?

Jako kierowca jesteś zobowiązany do posiadania ubezpieczenia OC na każdy zarejestrowany samochód, tzn., że musisz mieć polisę zarówno wtedy, gdy korzystasz z pojazdu, jak i wtedy, gdy stoi on uszkodzony w garażu. Bardzo ważne jest zachowanie ciągłości ochrony ubezpieczeniowej, dlatego według przepisów prawa zdecydowana większość polis chroniących ubezpieczenie odpowiedzialności cywilnej ulega automatycznemu odnowieniu. Jeśli jednak posiadasz ubezpieczenie, którego umowa nie przedłuża się automatycznie i nie wykupisz nowej polisy, możesz zostać ukarany za przerwę w ochronie ubezpieczeniowej. Ile będziesz musiał zapłacić? To zależy od pojazdu, którym jeździsz, od minimalnego wynagrodzenia brutto w danym roku oraz od długości przerwy w ubezpieczeniu. Jako posiadacz samochodu osobowego w 2020 roku zapłacisz:

- 1040 zł za brak OC do 3 dni,

- 2600 zł za brak OC od 4 do 14 dni,

- 5200 zł za brak OC powyżej 14 dni.

Darmowy kalkulator OC – czy za korzystanie z porównywarki trzeba płacić?

Nie. Zarówno wyszukanie, porównanie, jak i zakup polisy dzięki kalkulatorowi OC jest całkowicie bezpłatny. Płacisz jedynie składkę ubezpieczenia, które wybierzesz.